穿越海運大週期:破產暴富一夜間

萬物皆週期,海運更甚。

疫情下的航運為很多人提供了一把史詩級的暴富機會:一個原本1500美金的集裝箱,疫情中能賣到3、4萬美金,行業內甚至也戲稱:“2020年買深圳灣一號的跨境賣家,在2021年把房子賣給了貨代。”

二級市場的表現更為瘋狂。比如去年的大牛股中遠海控,2021年的淨利潤就有893億,而2022年Q1仍保持着78.6%的增長(即276億);同時,遠洋巨頭馬士基股價漲了3倍,陽明海運更是暴漲46倍,中聯航運也在去年提交了招股書,怎麼看這都是一個航運收穫的大年。

然而當業內很多人在憧憬如何把錢花出去時,海運卻迎來了一場斷崖式下跌,擊碎了這場暴富夢。

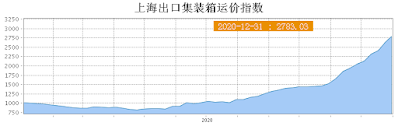

通常Q3是全球海運的傳統旺季,但是今年的Q3格外慘淡。去年美西航線上一個2萬美金的貨櫃,如今跌回了3000美金;不少貨代公司開始被曝出暴雷、跑路等負面消息。

反映大宗幹散貨價格走勢的FBX指數,截止到10月21日平均價格為3369美金,較去年9月份的歷史高點,已下跌了70%。不止於此,伴隨着2023年還將有近240萬標箱的新船運力交付,這條起伏巨大的週期曲線似乎仍在蔓延中。

如果將海運週期畫為一條實線,那麼兩邊撥動線條的是供給與需求兩隻大手。這麼看似乎就能讀懂了海運的週期,只不過儘管大方向不錯,但是每次週期輪迴,都避不開其中交錯穿插的黑天鵝事件。

破產、暴富的輪迴往復

要想看懂週期這件事兒,就得從集裝箱運輸開始溯源。

1957年,隨着一聲號角響起,世界上第一艘經過改裝的全集裝箱船——蓋脱威城(Gateway City)號,緩緩駛入大西洋,拉開了人類航運歷程的新序幕。

這裏的新主要體現在集裝箱對於全球物流系統的影響:為了適應集裝箱的應用,從堆場、碼頭、起吊、船舶、汽車乃至公路、橋樑、隧道等各個單位,形成了一套適用於集裝箱的標準化運輸體系。

儘管在集裝箱誕生之初,航運公司的高管們並不好看這項業務,甚至認為未來十年都還不到運用集裝箱的時候。但隨着1961年,國際標準化組織(ISO)開始討論制定標準集裝箱尺寸,集裝箱運輸的優勢才逐漸被人們認可,以海上運輸為主導的國際集運走向了快速發展的階段。

1965年,6家船公司宣佈將在第二年啟動通往歐洲的集裝箱業務;1969年董浩雲正式成立“東方海外貨櫃航運公司”,將7條舊船改為集裝箱船,後又向日本船廠買了7條新船;同年美國也建造了25艘集裝箱船,最大的一艘裝載量近2000TEU;1975年中國臺灣長榮海運的集裝箱船“長春輪”,從中國臺灣駛向了美國東海岸。

船公司正在快步轉向集裝箱運輸的同時,另一端全球經濟也在1972年開始加速。從1971年到1973年,全球集裝箱噸數增長了近一倍左右。

不止於此,經濟的繁榮仍在持續吹出新的泡沫:1973年,原油油價暴漲,集裝箱運輸的成本優勢進一步體現,僅這一年,全球集運的貨物量就增長了40%。供需差距快速拉大下,各大航運公會連續漲價數百次。暴漲的運價也讓船公司的利潤滾了幾番,在1973年海陸聯運公司的利潤僅有1600萬美元,而第二年就漲到了1.42億美元。

海上集運似乎迎來了一段繁華且蓬勃的時代,但危機卻在其中悄然醖釀着。為了不被擠出市場,一旦某家船公司在特定的航線上引入集裝箱,其他競爭對手往往會迅速跟進。因此,運力就這樣緩慢而不被覺察地高速增長。從1968年到1974年,在那些貨運量最大的國際航線上,運力增長了14倍。

泡沫的破裂就在此刻。因石油而起的運價最終也被石油危機拖入谷底,隨着1974年各國央行收緊貨幣政策以抵消油價上漲的通脹結果,世界經濟陷入衰退,1975年,海上貿易額減少了6%。出貨量鋭減,再加上運力增長的慣性還未剎車,供需倒置下,各大航運公會被迫降價600多次,運價來到了週期底部。

此後隨着世界經濟復甦,低迷的海運也開始恢復。而船公司們在短暫喘息之後,再次投入了新一輪的軍備競賽,海運又迎來了曇花一現的繁華時期。

直到1985年,這一次還是石油。油價並沒有像航運大佬們預測的一樣從每桶28美元增長至50美元,而是攔腰砍半暴跌至了14美元。全球航運迎來了一次最大的崩潰。

1986年,由“集裝箱之父”麥克萊恩一手創建的美國輪船公司宣佈破產,這也是美國曆史上最為混亂的一樁破產案。作為抵押資產,美國輪船公司的52艘貨船被扣留在全球多個港口手中,之後又被廉價賣給了海陸聯運公司。

海運的週期沉浮輪迴直到如今,從上世紀80年代到如今,海運的每一次起伏都伴隨着明顯的經濟波動。比如以席捲全球的2008年金融危機為例,集運迎來了增速放緩的拐點。此後運價起落波動、週期縮短成為了常態,而運力過剩也成為了2008年之後海運的最大主題。

拿什麼拯救你,我的週期?

從集裝箱誕生至今,航運週期一次又一次地在海洋中上演着殘酷的達爾文法則。從美國輪船公司在週期下頃刻間破產,再到船王董浩雲的東方海外在航運大潰敗下資不抵債,瀕臨破產。沒有人可以逃脱週期的“魔咒”,船公司們只能想盡辦法在下一個週期來臨之前,找到抵禦風險的方法。

在週期底部時,運價往往會一降再降,以至於船公司只能勉強賺回運營成本。所以當運價潰敗時,只有成本最低的經營者才有機會活下來。因此,為了降低每一隻集裝箱的成本,船公司開啟了一輪又一輪的軍備競賽,他們不斷建造更大的輪船以及更重的起重機。

1982年,長榮海運砸出10億美金訂購了16艘集裝箱船,這些輪船經過重新設計後每艘可以搭載2728只20英尺的集裝箱,長榮集團創辦人張榮發將他們命名為“G級”集裝箱船;美國輪船公司緊隨其後訂購了14艘“經濟型”輪船,每艘可以搭載4482只20英尺的集裝箱。

根據《了不起的中國製造》數據顯示,一艘8000TEU集裝箱船的運輸成本比兩艘4000TEU的集裝箱船還要低10%~15%。因此,即便被認為是高技術、高難度、高附加值的大型集裝箱船舶,也一直朝着“越造越大”的方向發展。如今,這一數據已從上世紀70年代的3000TEU達到了21000TEU。

隨着大船駛入海洋,航道也開始拓寬,其中最為典型的就是巴拿馬運河和蘇伊士運河。2016年6月拓寬後的巴拿馬運河正式運營,通過運河的船舶限制從5294TEU提升到13208TEU,這意味着從遠東到美國東岸的全水路航線比例在短時間增加超過了10%。與此同時,蘇伊士運河也於2015年啟動新運河拓寬項目,改造後由紅海通向地中海的時間,將由22小時縮短至11小時,並允許能夠21000TEU以上的船舶通行。

事實上,從上世紀70年代末期開始,規模就已經成為了航運業的“聖盃”。不僅是船的體積越來越大,船公司的買船數量也在快速增長。

而艙位作為船公司獲取市場份額的一種產品,成為了各家爭奪定價話語權的必須手段。為了獲得足夠的市場份額,船公司之間開啟瞭如火如荼的造船比拼。

以馬士基為首,在2011年向韓國大宇訂購了20艘18000TEU大船,登頂全球運載量第一,並在同年提出了“天天馬士基”的目標帶頭內卷,2012年馬士基快速佔領了16%的市場份額;而排名第二、第三的地中海和達飛也不甘示弱,在地中海租下了11艘接近19200TEU的新船;達飛則將8艘16000TEU的新船升級成了17700TEU。隨後,東方海外、長榮海運以及中遠海控的前身中海集運,紛紛投入了這場造船競賽中。

有意思的是,不論是大船還是爭奪運力,都是船公司們在為穿越週期所構築的護城河,但猛增的運力卻在下一次週期來臨時,反而加劇了週期的波動幅度。

所以,早在集運發展伊始,船公司們就意識到了——當高運價土崩瓦解時,只有建立新的價格體系才是唯一的出路。由此,一種將船公司們聚集起來抵禦風險的組織開始形成——聯盟。

從早期的跨大西洋航運公會,到1971年成立的北大西洋貨運聯營協議組織,再到2014年胎死腹中的P3聯盟。航運聯盟就如海面上漂浮的海藻般聚集、瓦解、再聚集,最終形成了如今的三大航運聯盟:馬士基和地中海組成的“2M聯盟”,達飛、中遠海控、長榮組成的“Ocean聯盟”,以及陽明海運、ONE航運等形成的THE聯盟。

在經歷了這場曠日持久的大浪淘沙後,如今,三大航運聯盟掌控了全球運力的90%。也因此,當下一個週期開啟之時,聯盟相當於一隻“無形的手”,試圖通過提前佈局來調控市場運價以穿越週期。

起高樓,樓塌了

只不過,突如其來的疫情以它不可控的走勢,徹底打破了這場平衡。

在2020年疫情之初,伴隨着各國消費需求幾近停滯,三大航運聯盟宣佈大規模停航,到這一年的5月,全球總共閒置了近12%的運力。

然而運力的恢復並沒有趕上國內復工復產的速度,全球訂單與產能大量湧入中國。同時成堆的集裝箱滯留在歐美碼頭,再加上碼頭卸貨效率低、集裝箱迴轉遲緩,運費直接坐上火箭。關於去年以來海運暴漲的原因,我們已拆解多次,簡單概括可以理解為:供需嚴重不匹配,再有蘇伊士運河堵船、鹽田港疫情等黑天鵝事件疊加,最終讓一個集裝箱翻了10多倍的價格。

上游吃肉,下游喝湯,海運暴漲之下貨代躺賺的狂熱現象,在行業成了廣為流傳的暴富神話。去年不少貨代從業者告訴36氪:“不正常才是一種常態。”

事實上,大多數人仍對運價持有較為樂觀的態度,畢竟壟斷了90%運力的聯盟有着海運市場最大的話語權,還有貨代簽署了長期合同穩住運價。

海運週期的起伏,總是出乎意料,今年下半年,運價快速下跌,不少跨境賣家表示,運價甚至已經跌回了疫情之前的水平。以美西航線上一個貨櫃為例,去年高點時可以達到2萬美金的均價,如今已跌到3000美金,跌幅超80%。

停航大潮也在掀起,據海運諮詢機構德魯裏數據顯示,從9月19日到10月23日,在跨太平洋、跨大西洋、亞洲-北歐和亞洲-地中海等主要航線總共750個預定航次中,有122個航次取消,取消率達16%。

但是海運的潰敗卻有跡可循。一方面是隨着海外用工短缺的情況有所緩解,碼頭的週轉效率開始提升,港口堵塞較之去年明顯緩解。

另一方面是供需回調,疫情以來線上消費的火熱,一定程度透支了海外的消費能力;再加上受通脹影響,海外消費前景依舊低迷。根據洛杉磯港口9月的進出口數據顯示,作為美國最大的集裝箱吞吐門户,洛杉磯港的進口總量同比下降26.6%,這也是自2020年5月以來的最低水平。

而更令人驚恐的是,船公司們的造船競賽卻仍持續。其中,趁着海運暴漲的餘熱,地中海通過購置大量二手船,一舉超過了馬士基坐上了全球集裝箱海運的第一把交椅;而馬士基也在10月5日,逆勢宣佈追加6艘新能源船舶的訂單。據Alphaliner數據顯示,在2023年將有近240萬標箱的新船運力交付,而到2024年,還將有280萬TEU的運力被投放到大洋上,並且如今700萬TEU的船舶訂單量,已遠超了2008年的660萬TEU紀錄。

幾重因素下,帶來的結果就是運價斷崖式下跌,合約價與市場價倒掛、貨代暴雷跑路,開始在市場上頻繁出現。不過對於船公司而言,起起伏伏的週期早已司空見慣,更何況去年一年就賺了過往幾十倍的利潤,即便將營收都存入銀行,每年產生的利息也能抵得住一陣波動。

但在週期面前,船公司們依然敬畏且勤勉,紛紛在積極構建新的護城河。以馬士基為例,不僅開始佈局新能源船舶,並且向價值鏈的兩端如陸運、空運、物流業務等方向延伸。其訂購的6艘新能源船舶採取甲醇雙燃料驅動,預計每年能夠減少排放 80 萬噸二氧化碳。而馬士基CEO施索仁在接受採訪時也曾表示:“馬士基不會硬着陸,並且陸上運輸業務將成為馬士基的救世主。”

此外,新的整合也開始出現。隨着集裝箱船舶大型化以及市場集中度的提升,聯盟內部的同質化也在加劇。因此,船公司開始將目光轉向了產業鏈的上下游整合,比如馬士基整合了馬士基航運、馬士基碼頭、丹馬士物流;達飛收購了基華物流;中遠海運也同樣整合了集裝箱、碼頭業務等。

既然被稱為週期,海運就總有觸底反彈的一日,只不過在這條曲線抬頭之前,新的招式又或者老的套路,誰也説不準誰能成功穿越週期、笑到最後。

來源:36氪

作者:潘瀟雨

留言